Entrei pela inscrição automática. E agora?

A inscrição automática está prevista na Lei Complementar 661/2015 para servidores com salário de contribuição acima do teto do INSS. Se foi inscrito automaticamente na SCPREV, você é um Participante Patrocinado, ou seja, o Órgão ou Poder ao qual você está vinculado deposita em sua conta na SCPREV o mesmo valor da sua contribuição normal, descontada de sua folha de pagamento.

Mas atenção: é importante saber que existem procedimentos que precisam ser feitos e que alguns deles têm prazo legal.

A primeira ação é preencher o Formulário de Informações Complementares. É neste formulário que você vai:

- apontar os beneficiários para o seu plano em caso de pensão;

- poder alterar o percentual de contribuição normal; e

- informar seus dados de contato para podermos enviar todas as informações importantes que envolvem seu plano de previdência complementar.

ATENÇÃO

- A escolha entre os regimes Progressivo e Regressivo pode ser feita até o momento da obtenção do benefício ou da requisição do primeiro resgate.

- O formulário é um PDF editável, ou seja, deve ser preenchido no computador e enviado por e-mail, sem a necessidade de imprimir e mandar pelo correio. A assinatura também será eletrônica, por meio de um sistema que a SCPREV disponibiliza aos participantes.

Quem pode aderir ao Plano SCPREV?

Todo servidor público titular de cargo efetivo do Estado de Santa Catarina, inclusive membros do Poder Judiciário, TCE e Ministério Público..

Quais são os tipos de participantes e quais são as diferenças entre eles?

Os participantes da SCPREV são divididos em Patrocinados e Facultativos.

O Patrocinado tem seu benefício de aposentadoria no Iprev limitado ao teto do INSS (R$ 7.786,02 em 2024) e recebe uma complementação salarial da SCPREV com base no valor que conseguir poupar ao longo dos anos. A grande vantagem é que ele recebe contrapartida do Estado em sua conta individual na SCPREV, ou seja, para cada R$ 1 que ele deposita como “Contribuição Normal”, o Poder ou Órgão ao qual ele está vinculado deposita outro R$ 1.Desta forma, o Patrocinado já tem contrapartida de 100%.

O participante Facultativo não precisa limitar seu benefício de aposentadoria no Iprev ao teto do INSS, mas não recebe contrapartida do Estado em seus depósitos.

Quem pode ser Participante Patrocinado?

- Quem ingressou no serviço público a partir de 30/09/2016 e tem remuneração superior ao valor do teto do INSS;

- Quem ingressou no serviço público a partir de 30/09/2016 e teve aumento de remuneração, ultrapassando o valor do teto do INSS;

- Quem entrou antes dessa data, porém teve quebra de vínculo do cargo efetivo e ingressou no serviço público do Estado após 30/09/2016;

- Quem entrou antes dessa data, migrou para o regime de previdência complementar e tem remuneração superior ao teto do INSS.

Quem pode ser Participante Facultativo?

Quem ingressou no serviço público antes de 30/09/2016 ou que possui remuneração inferior ao teto do INSS, independentemente da data de ingresso.

Como eu faço para aderir ao Plano SCPREV?

Você pode solicitar uma consultoria previdenciária especializada para realizar simulações e encaminhar os documentos necessários.

Entre em contato com a SCPREV pelos canais:

E-mail: contato@scprev.com.br

WhatsApp

(48) 3664-5611

(48) 3664-5618

A sua adesão imediata assegurará um saldo acumulado maior e, consequentemente, um melhor benefício.

Além da formação do seu patrimônio, você conta com a cobertura de aposentadoria por invalidez, benefício de sobrevivência e pensão por morte, o que é muito importante para você e sua família.

Como eu calculo a minha contribuição?

Se você é Participante Patrocinado:

1) Identifique no seu contracheque o valor “Salário de Contribuição ao Iprev”;

2) Deste valor, subtraia o teto do INSS (R$ 8.475,55 em 2026);

3) Sobre este resultado, aplique a alíquota que você escolheu (6%, 7% ou 8%).

O resultado desta conta é o que você vai contribuir mensalmente e o que o Estado vai depositar, como contrapartida, em sua conta individual na SCPREV.

Vamos fazer uma simulação com uma remuneração de R$ 20.000,00 e uma alíquota de 8%:

| Salário de Contribuição | Teto do INSS | Salário de Participação | Alíquota | = | Contribuição mensal normal | |||

| R$ 20.000 | - | R$ 8.475,55 | = | R$ 11.524,45 | X | 8% | = | R$ 921,96 |

O valor de R$ 921,96 será a sua contribuição mensal normal, com igual aporte do Estado, que depositará o mesmo valor em sua reserva de aposentadoria.

Se você é Participante Facultativo:

1) Identifique no seu contracheque o valor “Salário de Contribuição ao Iprev”;

2) Sobre este valor, aplique a alíquota que você escolheu (1% a 8%).

O resultado desta conta será a sua Contribuição Mensal Normal.

Vamos fazer uma simulação considerando um salário de R$ 20.000,00 e uma alíquota de 4%.

| Salário de Contribuição | Alíquota | Contribuição Mensal Normal | ||

| R$ 20.000 | X | 4% | = | R$ 800,00 |

Observação: A contribuição não poderá ser inferior a 1 VMP, equivalente a R$ 155,37 em 2026.

Onde ocorre o desconto da contribuição?

Na sua folha de pagamento.

Como são investidos os recursos?

A SCPREV atua pautada pela busca da melhor rentabilidade possível com níveis prudentes de risco. Nesse sentido, os investimentos são predominantemente conservadores.

Todo este processo é pautado pela Política de Investimentos elaborada pela Diretoria Executiva e aprovada pelo Conselho Deliberativo – sempre observando as Melhores Práticas de Governança – além de seguir um conjunto de manuais e regras que estão disponíveis para os participantes.

Nossa visão é de que a Entidade precisa combinar segurança com rentabilidade e que existem oportunidades de investimentos que permitem a combinação destes dois elementos por meio de aplicações de baixo risco.

Nossa Política de Investimentos define que os recursos serão aplicados majoritariamente em fundos de investimentos que acabam por traduzir uma ampla gama de ativos desde títulos públicos federais, passando por crédito privado, ações, moedas e investimentos no exterior.

A diversificação dos investimentos terá continuidade sempre levando em consideração o que foi definido pela Política de Investimentos, e sob a supervisão do Conselho Fiscal, órgão responsável por fiscalizar a execução da política de investimentos da Entidade.

Quais são as taxas do PLANO SCPREV?

| Tipo de taxa | Incidência | Alíquota |

| Taxa de administração | Patrimônio acumulado | 0% |

| Taxa de carregamento | Contribuições mensais | 5% |

Já tenho um plano de previdência. Posso trazê-lo para a SCPREV?

Sim! Se você já tiver um plano de previdência adquirido no mercado ou em outra entidade de previdência complementar, poderá transferir o saldo por meio da portabilidade.

Quais são os benefícios oferecidos pelo PLANO SCPREV?

Aposentadoria Programada

Renda mensal por prazo determinado, calculada com base no saldo acumulado na conta individual e na sua expectativa de vida, sendo a renda recalculada anualmente.

Importante: no momento da concessão da Aposentadoria Programada você poderá sacar até 25% do saldo da sua conta individual, revertendo o saldo remanescente em renda mensal.

Aposentadoria por Invalidez

Renda mensal por prazo determinado, calculada com base no saldo acumulado na conta individual, do capital segurado contratado com a seguradora e na sua expectativa de vida sendo a renda recalculada anualmente.

Pensão por Morte

Renda mensal por prazo determinado, a partir do falecimento do titular, concedida aos beneficiários cadastrados por você na SCPREV. Seu valor depende do saldo acumulado, do capital segurado contratado com a seguradora e da sua expectativa de vida, sendo a renda recalculada anualmente. O valor mensal do Benefício de Pensão por Morte será rateado em cotas iguais entre os seus beneficiários.

Benefício Suplementar

Renda mensal por prazo determinado, concedida em conjunto com o benefício de aposentadoria ou pensão por morte, conforme o caso, calculada com base no saldo acumulado na conta suplementar, formada pelo saldo acumulado com:

- contribuições facultativas;

- contribuições adicionais;

- recursos portados de outras entidades; e

- capital segurado tanto na Parcela Adicional de Risco quanto do Benefício não programado.

Importante: Caso o valor da renda mensal seja inferior a 2 (dois) VMPs, você receberá o benefício em parcela única, exceto no caso do Benefício por Sobrevivência do Assistido.

Benefício por Sobrevivência do Assistido

Renda mensal vitalícia, paga aos assistidos que estiverem recebendo benefício e sobreviverem além do prazo de pagamento do benefício de aposentadoria ou, caso haja, da pensão por morte, conforme o caso. Seu valor corresponde a 100% do último benefício que o assistido recebia referente a conta individual de benefício programado. O benefício de sobrevivência é calculado com base no saldo acumulado pelas contribuições normais mensais do participante e do patrocinador, aquelas sobre as quais incide o percentual de contribuição de sobrevivência do assistido.

O que significa VMP?

VMP (Valor Mínimo do Plano) é o valor de referência utilizado para a definição de diversos limites financeiros previstos no Regulamento. Em 2026, corresponde a R$ 155,37 e é reajustado anualmente, no mês de janeiro, pelo Índice do Plano acumulado nos 12 meses encerrados em novembro do ano anterior.

Quando vou me aposentar na SCPREV?

Você será elegível ao Benefício de Aposentadoria Programada e poderá requerê-lo quando atender os seguintes requisitos:

a) concessão de aposentadoria voluntária ou aposentadoria compulsória pelo RPPS/SC,ressalvados os casos do Participante Autopatrocinado, Participante Vinculado e do Participante Unitário;

b) carência de 60 (sessenta) meses de adesão ao Plano, exceto no caso de concessão de aposentadoria compulsória pelo RPPS/SC.

Em relação à Aposentadoria por Invalidez, você se tornará elegível quando da concessão de aposentadoria por incapacidade permanente pelo RPPS/SC, ressalvados os casos do Participante Autopatrocinado, Participante Vinculado e do Participante Unitário.

No caso de morte, os Beneficiários só serão considerados pela SCPREV para efeito de pagamento de qualquer benefício quando reconhecidos também no regime oficial de previdência (RPPS e RGPS).

Benefícios de risco

O Participante do Plano SCPREV conta com uma vantagem que já faz parte de sua Contribuição Normal – o Benefício de Aposentadoria por Invalidez ou Pensão por Morte. É muito importante enfatizar que esse benefício é calculado considerando o montante acumulado no saldo de conta individual que, somado ao capital segurado contratado com a seguradora, por intermédio da SCPREV, será convertido em benefício.

A SCPREV disponibiliza também a Parcela Adicional de Risco (PAR), uma contratação facultativa disponível a todo Participante que tiver interesse em adquirir proteção financeira adicional para eventualidade de morte e/ou invalidez. O capital segurado contratado irá compor a reserva acumulada do Participante, proporcionando o recebimento de um benefício maior para ele e seus dependentes.

Vantagens:

- Investimento reduzido, comparado a produtos individuais comercializados por grandes instituições financeiras e seguradoras.

- O participante escolhe o capital mais adequado a sua realidade financeira, com limite máximo de contratação no valor de R$ 3.000.000,00 (três milhões de reais).

- O valor investido é cobrado na folha de pagamento, em conjunto com as contribuições para a reserva financeira do participante.

- Não há necessidade de cumprimento de carência para o recebimento das coberturas contratadas.

- Não há necessidade de preenchimento da Declaração Pessoal de Saúde durante o período de 90 (noventa) dias a contar da data da posse dos servidores em Santa Catarina.

- O participante que contratar a PAR terá outra vantagem exclusiva: o benefício fiscal mensal. Este benefício consiste em deduzir este valor da base de cálculo do Imposto de Renda, o que, na prática, vai diminuir o desconto do imposto retido na fonte.

> Simule aqui o valor da sua Parcela Adicional de Risco: https://scprev.com.br/simulador-par/

Como contratar

A contratação é simplificada: basta preencher um formulário próprio da Icatu Seguros em PDF editável e usar a assinatura eletrônica disponibilizada pela SCPREV. Após análise das informações pela equipe técnica da seguradora e aprovação da contratação do risco, os valores das respectivas contribuições serão acrescidos à contribuição previdenciária descontada em folha de pagamento.

Os nossos consultores estão prontos para auxiliar na contratação da Parcela Adicional de Riscos no seu plano de benefícios, inclusive fazendo simulações.

Consultores

A ICATU Seguros é a seguradora responsável por assegurar os benefícios de risco do Plano SCPREV, conforme Regulamento do Plano. A companhia foi contratada por meio de processo licitatório, em conformidade com a Lei nº 8.666, de 21 de julho de 1993.

Os agentes da ICATU Seguros, identificados como representantes da Entidade, farão contato com os servidores que ingressarem por meio da adesão automática, previsto no Decreto Estadual nº 1.552, de 27 de março de 2018. O objetivo é informar e esclarecer sobre o plano de benefícios, orientando sobre a possibilidade de contratação da Parcela Adicional de Risco, além de viabilizar também novas adesões de servidores aptos a ingressarem no Plano ou que já estão no Plano e têm interesse em contratar a PAR.

Há imposto de renda sobre os meus benefícios?

Sim. Existem dois regimes de tributação durante o período de recebimento de benefícios: o Progressivo e o Regressivo.

Como funciona cada regime de tributação?

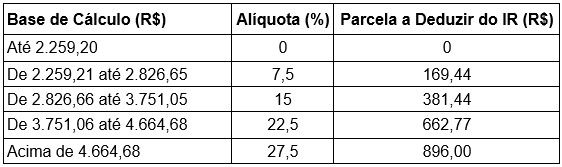

Regime Progressivo

No Regime Progressivo, as alíquotas variam de 0% a 27,5%, conforme o valor mensal do benefício recebido. Quanto maior o valor da renda, maior poderá ser a alíquota aplicada, seguindo a tabela progressiva do Imposto de Renda vigente. O cálculo é semelhante ao utilizado no desconto mensal de Imposto de Renda na fonte para salários e benefícios.

Importante: A renda recebida no regime progressivo é somada às demais rendas tributáveis que você possua, como aposentadoria do Iprev, salários, aluguéis ou outras fontes. Na Declaração de Ajuste Anual do Imposto de Renda, todos esses valores serão considerados em conjunto para apuração do imposto devido, podendo haver imposto complementar a pagar ou restituição, conforme o caso.

Além disso, esse regime permite a utilização de deduções legais, como dependentes, despesas com saúde e educação, o que pode reduzir o imposto final.

Progressivo

Regime Regressivo

No Regime Regressivo, a tributação considera o tempo de permanência de cada contribuição no plano. As alíquotas diminuem gradualmente conforme aumenta o período entre a data de cada aporte e o pagamento do benefício.

Em regra, quanto mais tempo o recurso permanecer investido, menor será a alíquota aplicada, podendo chegar ao percentual mínimo de 10% após dez anos. O prazo de contagem continua mesmo após a concessão do benefício, enquanto houver saldo vinculado às contribuições.

| Prazo de Acumulação | Alíquota de IR |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Importante: No regime regressivo, o imposto é considerado definitivo, caracterizando tributação exclusiva na fonte. Isso significa que o valor recebido não será somado a outras rendas na Declaração de Ajuste Anual e não permitirá deduções ou compensações. Também não haverá possibilidade de restituição relacionada a essa tributação.

Qual é o prazo para escolher o regime de tributação?

A Lei nº 14.80, de 10/01/2024, permite aos Participantes e Assistidos optarem pelo regime de tributação no momento da obtenção do benefício ou do primeiro resgate dos valores acumulados. Importante: a opção é irreversível e irretratável, ou seja, não tem como ser alterada.

Qual regime de tributação é a melhor escolha?

A opção pelo regime de tributação depende de avaliação pessoal e exclusiva do Participante. Para auxiliar na escolha, os pontos mais importantes a serem observados são:

- o tempo em que os valores estão investidos no Plano;

- o valor estimado do benefício ou do resgate;

- o valor total de todas as rendas recebidas pelo Participante; e

- os possíveis abatimentos da renda tributável a que o beneficiário pode ter direito.

Como aproveitar o máximo de isenção no imposto de renda?

Se as contribuições mensais não forem suficientes para aproveitar o limite de dedução fiscal — até 12% da renda bruta tributável anual, no caso de Participante Facultativo, ou até 20%, para Participante Patrocinado — você poderá realizar aportes adicionais (contribuições facultativas). Esses aportes não contam com contrapartida do patrocinador.

Simule quanto seu aporte pode gerar de dedução fiscal. Este simulador demonstra o valor que pode ser deduzido na Declaração de Ajuste Anual do Imposto de Renda, de acordo com os aportes realizados ao plano.