Dúvidas mais frequentes

O que é a SCPREV?

A Fundação de Previdência Complementar do Estado de Santa Catarina (SCPREV) é a entidade fechada de previdência complementar, também chamada de fundo de pensão, que administra o plano de benefícios de previdência dos servidores públicos titulares de cargo efetivo e dos militares do Estado de Santa Catarina.

A SCPREV tem como objetivo complementar o benefício a ser pago pelo Regime Próprio de Previdência Social dos Servidores do Estado de Santa Catarina (RPPS/SC), administrado pelo IPREV. A diferença em relação às previdências complementares oferecidas pelos bancos é que o Estado contribui junto com o servidor para a formação de sua poupança individual, observadas as regras estabelecidas no Regulamento do Plano.

Quando a SCPREV foi criada?

O Regime de Previdência Complementar foi instituído no Estado de Santa Catarina por meio da Lei Complementar nº 661, de 2 de dezembro de 2015, a SCPREV foi criada pelo Decreto nº 553, de 18 de dezembro de 2015, e teve seu Estatuto aprovado pela Superintendência Nacional de Previdência Complementar (Previc) por meio da Portaria nº 141, de 31 de março de 2016.

Quais são as leis que regulamentam as entidades fechadas de previdência complementar?

A SCPREV é regulada pelas Leis Complementares federais nº 108/2001 e 109/2001.

Quem Fiscaliza a fundação?

A SCPREV é fiscalizada pela Previc, órgão vinculado ao Ministério da Fazenda, assim como todas as entidades fechadas de previdência complementar.

Quais são os orgãos de governança da SCPREV?

Compõem a estrutura organizacional da SCPREV:

I – o Conselho Deliberativo:

órgão responsável pela definição da política geral de administração da SCPREV e de seus planos de benefícios previdenciários complementares. É composto por 6 (seis) membros titulares e seus respectivos suplentes, sendo 3 (três) representantes dos Patrocinadores e 3 (três) membros eleitos diretamente pelos Participantes e Assistidos.

II – o Conselho Fiscal:

órgão de controle interno da entidade e tem papel controlador, fiscalizador e relator. É composto por 4 (quatro) membros titulares e seus respectivos suplentes, sendo 2 (dois) representantes dos Patrocinadores do Plano e outros 2 (dois) membros eleitos diretamente pelos Participantes e Assistidos.

III – a Diretoria Executiva:

responsável pela administração geral da SCPREV, pela execução das diretrizes fundamentais e pelo cumprimento da política de administração estabelecida pelo Conselho Deliberativo.É composta por quatro membros nomeados pelo Conselho Deliberativo: Diretor-Presidente, Diretor de Seguridade, Diretor de Investimento e Diretor de Administração.

SOBRE A SEGURANÇA E OS INVESTIMENTOS

Qual segurança da SCPREV?

As entidades fechadas de previdência complementar têm regras e limites para investir os recursos. Esses são estabelecidos pelo Conselho Monetário Nacional (CMN) e fiscalizados pela Superintendência Nacional de Previdência Complementar (Previc).

A SCPREV, como entidade fechada de previdência complementar, têm regras e limites para investir os recursos. Esses são estabelecidos pelo Conselho Monetário Nacional (CMN) e fiscalizados pela Superintendência Nacional de Previdência Complementar (Previc).

A estratégia de investimentos adotada pela SCPREV para a gestão dos recursos é aderente às normas em vigor (Resolução CMN 4.661/2018) e também à Política de Investimentos definida pelo Conselho Deliberativo.

A gestão compartilhada, com representação paritária nos Conselhos Deliberativo e Fiscal, propicia atuação constante da representação dos Participantes no processo decisório dos investimentos.

Onde serão investidos os recursos?

A SCPREV atua pautada pela busca da melhor rentabilidade possível dos seus investimentos com níveis prudentes de risco. Nesse sentido, os investimentos serão bastantes conservadores nesse início de funcionamento da Fundação.

Todo o processo de investimentos da Entidade é pautado pela Política de Investimentos elaborada pela Diretoria Executiva e aprovada pelo Conselho Deliberativo, além de seguir um conjunto de manuais e regras que estarão disponíveis para os participantes.

Nossa visão é de que a Entidade precisa combinar segurança com rentabilidade. Nossa visão é de que existem oportunidades de investimentos no atual cenário econômico, que permitem a combinação destes dois elementos através de aplicações de baixo risco.

Nossa política de investimentos define que os recursos serão aplicados majoritariamente em fundos de investimentos compostos de títulos públicos pré-fixados e pós-fixados.

No futuro será realizada diversificação através de outras classes de ativos, sempre levando em consideração o que foi definido pela Política de Investimentos, e sob a supervisão do Conselho Fiscal, órgão responsável por fiscalizar a execução da política de investimentos da Entidade.

Como acompanhar as minhas contribuições?

As suas contribuições, bem como as contribuições do Patrocinador, são destinados para a reserva individual que pertence ao Participante, observado o que dispõe o Regulamento do Plano. Isto significa que, a exemplo da conta corrente de um banco, você poderá acompanhar os seus depósitos e contribuições do Patrocinador a qualquer tempo e ver a evolução da conta individual até a sua aposentadoria. Todos os recursos depositados são investidos pela SCPREV, buscando a melhor rentabilidade para pagamento dos benefícios previdenciários.

É possível acompanhar as contribuições e rentabilidade individual?

Todo Participante terá acesso o seu extrato por meio da área exclusiva do no portal da SCPREV. O extrato contém todas as contribuições realizadas pelo Participante e, no caso de Participante Patrocinado, as contribuições realizadas pelo Patrocinador, bem como o total e valor das cotas adquiridas no plano com a respectiva rentabilidade.

É possível alterar o percentual de contribuição?

Sim. O percentual de contribuição poderá ser alterado uma vez ao ano, e vigorará a partir do mês de junho subsequente ao da solicitação, observados os percentuais mínimos e máximos definidos no Plano de Custeio.

Para realizar a alteração basta preencher o Formulário de Alteração de Contribuição.

É possível realizar aportes no PLANO SCPREV?

É possível sim. Os aportes poderão ser realizados por meio da Contribuição Facultativa, sem contrapartida do Patrocinador, de forma regular ou esporádica, na sua área restrita.

Quem pode ser beneficiário do PLANO SCPREV?

Poderão ser inscritas na condição de Beneficiários do Participante as pessoas físicas por ele indicadas, na forma a seguir:

cônjuge;

companheiro;

ex-cônjuge ou ex-companheiro que perceba pensão alimentícia;

pais que vivam sob a dependência econômica do segurado;

filho maior, solteiro, inválido em caráter permanente para o exercício de toda e qualquer atividade laboral e que viva sob a dependência econômica do Participante;

enteado, nas condições do inciso V do art. 13, do Regulamento do PLANO SCPREV, que não perceba pensão alimentícia ou benefício de outro órgão previdenciário e que não possua bens e direitos aptos a lhe garantir o sustento e a educação;

irmão solteiro, na condição do inciso V, do art. 13, do Regulamento do PLANO SCPREV, e que viva sob a dependência econômica do segurado;

filho solteiro menor de 21 (vinte e um) anos;

enteado, nas condições do inciso VIII, do art. 13, do Regulamento do PLANO SCPREV, que não perceba pensão alimentícia ou benefício de outro órgão previdenciário e que não possua bens e direitos aptos a lhe garantir o sustento e a educação;

irmão solteiro, na condição do inciso VIII, do art. 13, do Regulamento do PLANO SCPREV, e que viva sob a dependência econômica do segurado;

tutelado, menor de 18 (dezoito) anos, que não perceba pensão alimentícia, rendas ou benefícios de outro órgão previdenciário.

Presume-se a dependência econômica em relação aos filhos solteiros menores de 21 (vinte e um) anos, ao cônjuge ou companheiro.

A condição de invalidez é caracterizada pela perda total e permanente da capacidade para exercer toda e qualquer atividade laboral.

Em qualquer hipótese, os Beneficiários só serão considerados pela SCPREV para efeito de pagamento de qualquer benefício quando reconhecidos também pelo RPPS/SC.

Quanto irei receber ao me aposentar?

O valor do benefício previdenciário é baseado em três fatores principais: o valor das contribuições ao longo do período de acumulação, o tempo para a aposentadoria e a rentabilidade das aplicações financeiras.

Nesse sentido, quanto maior o valor das contribuições, maior o valor do benefício. Da mesma maneira, quanto mais longo o tempo de acumulação (até a aposentadoria) e maior rendimento sobre os investimentos realizados, maior o benefício a ser percebido.

Vale destacar que as aplicações financeiras efetuadas pela SCPREV são efetuadas por profissionais competentes e experientes, buscando a melhor rentabilidade para o Participante, porém com níveis prudentes de risco.

Caso você queira realizar uma simulação do valor estimado do benefício complementar previdenciário, acesse o nosso simulador ou solicite aos nossos consultores: atendimento@scprev.com.br.

VANTAGENS E DIFERENCIAIS DO PLANO SCPREV

Quais as principais vantagens do PLANO SCPREV para o Participante Patrocinado?

A primeira vantagem é a contrapartida do Estado, ou seja, se você optar por aderir ao Plano contribuindo com 8% do salário de participação, o Estado também contribuirá com 8%.

A segunda vantagem é o benefício fiscal. A legislação tributária permite poupar até 12% da renda bruta tributável anual sem incidência de imposto de renda, podendo chegar a 20% esse percentual.

Outra vantagem é que você poderá acompanhar a evolução do saldo de conta individual, a rentabilidade do Plano e as contribuições que o Estado aportou em seu nome.

Na SCPREV, a governança é compartilhada com os participantes, pois no Conselho Deliberativo e no Conselho Fiscal, haverá representação dos Participantes e Assistidos por meio de eleição. Essa é mais uma vantagem.

No momento da concessão da Aposentadoria Programada e do Benefício Suplementar existe uma grande vantagem, você poderá sacar um percentual de sua escolha, limitado a 25% (vinte e cinco por cento), do seu saldo de conta individual.

Quais as principais vantagens do PLANO SCPREV para o Participante Facultativo?

A primeira vantagem é a acumulação de recursos ampliando o seu benefício previdenciário na aposentadoria. Durante a fase de acumulação e pagamento de benefício você poderá acompanhar a evolução do saldo de conta individual, as contribuições vertidas ao Plano e a rentabilidade.

Como a SCPREV não possui fins lucrativos, outra vantagem é o oferecimento de taxas menores que um plano de previdência complementar aberto, contribuindo para uma maior acumulação de recursos em sua conta previdenciária.

Além disso, em caso de rompimento do vínculo com o Estado, você poderá portar ou resgatar 100% dos valores acumulados por você.

Na SCPREV, a governança é compartilhada com os participantes, pois no Conselho Deliberativo e no Conselho Fiscal, haverá representação dos Participantes e Assistidos por meio de eleição. Essa é mais uma vantagem.

Outra vantagem do PLANO SCPREV é que no momento da concessão do benefício de Aposentadoria Programada e do Benefício Suplementar, caso haja, você poderá sacar um percentual de sua escolha, limitado a 25% (vinte e cinco por cento), do seu saldo de conta individual.

O PLANO SCPREV oferece benefício de invalidez e morte?

Sim. Dentre o rol de benefícios oferecidos pelo PLANO SCPREV, o Participante conta com o Benefício de Aposentadoria por Invalidez e Pensão por Morte.

É muito importante enfatizar que esses benefícios serão calculados considerando o montante acumulado no seu saldo de conta mais um capital segurado, contratado junto a seguradora.

Na ocorrência do evento morte ou invalidez, a seguradora repassará o capital segurado à SCPREV que alocará o montante na sua conta individual.

Caso você queira aumentar sua proteção ou prover um benefício maior aos seus beneficiários, você tem a opção de contratar, adicionalmente, uma cobertura para os riscos de invalidez e morte, a chamada Parcela Adicional de Risco.

Dessa forma, na ocorrência da invalidez ou morte, você terá direito ao Benefício Suplementar, calculado com base nessa Parcela Adicional de Risco.

É possível autorizar desconto sobre as gratificações?

Sim, é possível optar por contribuir também sobre as parcelas remuneratórias percebidas em decorrência do local de trabalho e do exercício de cargo em comissão ou função de confiança.

Vale destacar que não haverá a contrapartida contributiva do Patrocinador sobre estas parcelas.

REGIME DE TRIBUTAÇÃO

Há imposto de renda sobre os meus benefícios?

Existem dois regimes de tributação durante o período de recebimento dos benefícios ou resgates.

Regime Progressivo

No Regime Progressivo as alíquotas variam de 0 a 27,5% dependendo do valor do benefício. Quanto maior o valor do benefício, maior a alíquota de incidência.

No caso do resgate, a alíquota de retenção na fonte é de 15%, a título de antecipação de Imposto de Renda, sendo que eventuais diferenças serão compensadas na Declaração Anual de IRPF. Este regime permite o ajuste na Declaração de Ajuste Anual, sendo possível o ressarcimento, nos casos em que couber.

Regime Regressivo

O Regime Regressivo considera o período de acumulação de cada contribuição. As alíquotas decrescem com o aumento do período decorrido entre a data em que cada contribuição foi realizada e a data em que o benefício ou resgate for pago ao Participante. Quanto maior o prazo em que os recursos permanecem no Plano, menor será a alíquota de tributação, limitada a 10%, sendo que este prazo continua a ser contado após a concessão.

O valor do resgate ou do benefício terá tributação exclusiva na fonte, ou seja, não está sujeito à Declaração de Ajuste Anual

Observação: as tabelas acima consideram os valores e percentuais do exercício 2017, ano-calendário de 2016..

Até quando eu posso optar pelo regime de tributação?

A escolha poderá ser realizada no ato de adesão ao Plano ou até o último dia útil do mês seguinte à adesão.

Vale destacar que a opção é irreversível e irretratável, e não ocorrendo a escolha dentro do prazo estipulado, o regime de tributação será o Progressivo.

Qual Regime de Tributação é a melhor escolha?

A escolha do regime de tributação depende de uma avaliação pessoal e exclusiva do Participante. Para auxiliar na escolha, os pontos mais importantes a serem observados são: o tempo em que os valores ficarão investidos no Plano, o valor estimado do benefício ou do resgate, o valor total de todas as rendas recebidas pelo Participante e os possíveis abatimentos da renda tributável.

BENEFÍCIO FISCAL

O benefício fiscal incidirá apenas sobre a parcela destinada a previdência complementar ou inclui o risco também?

O benefício fiscal incidirá sobre o valor total da contribuição, não havendo discriminação entre a poupança previdenciária e a parcela complementar do risco adicional.

Como aproveitar o máximo de isenção no imposto de renda?

Para aproveitar a regra fiscal e alcançar a isenção dos 12% da renda bruta tributável anual, no caso de Participante Facultativo, ou até 20% no caso de Participante Patrocinado, se as contribuições mensais não forem suficientes, você poderá fazer aportes esporádicos (contribuição facultativa).

Vamos analisar o seguinte exemplo:

Considerando que a renda bruta tributável anual seja de R$ 100.000,00, o Participante poderá poupar na sua previdência complementar R$ 12.000,00 no ano. Considerando que a soma de todas as contribuições mensais para o plano tenha sido de R$ 8.000,00, ainda poderá poupar R$ 4.000,00.

Caso faça um aporte desse valor, o Participante perceberá que a declaração de imposto de renda terá a isenção de R$ 1.100,00, justamente 27,5% do valor contribuído esporadicamente, que retornará em forma de restituição, ou abatimento dos valores a pagar no IR. Lembrando que esse aporte tem que ocorrer no ano fiscal, portanto, deve ser feito até dezembro.

Você também pode optar por fazer aportes mensais ao invés de uma vez ao ano.

RESGATE E PORTABILIDADE

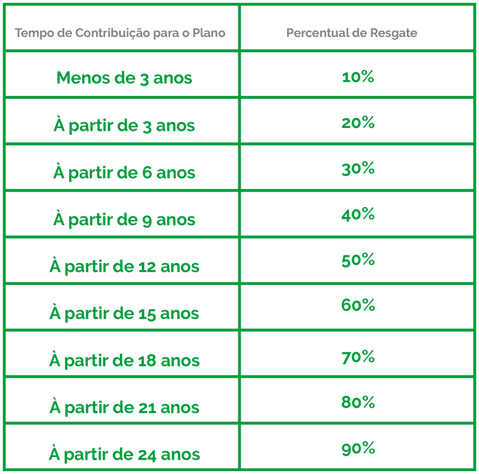

É possível resgatar as minhas contribuições?

O resgate das contribuições é permitido quando ocorrer a cessação do seu vínculo com o Patrocinador e se você não estiver em gozo de qualquer benefício do PLANO SCPREV.

Esse instituto, o Resgate, consiste no recebimento do saldo que você acumulou na sua conta previdenciária, ou seja, as suas contribuições mais a rentabilidade.

Você também terá direito a resgatar um percentual do saldo acumulado das contribuições do Patrocinador conforme tabela abaixo:

Como funciona a portabilidade?

A portabilidade pode ser de “Entrada”, quando você traz recursos de outro plano de previdência para a SCPREV ou de “Saída”, quando você leva os recursos acumulados na SCPREV para outro Plano.

Para a Portabilidade de “Saída” você precisa cumprir algumas carências, como a cessação do vínculo com o Patrocinador, não estar recebendo benefícios do PLANO SCPREV e ter 3 (três) meses ininterruptos de vinculação ao Plano.

O valor a ser portado consiste em 100% do que você acumulou na sua conta previdenciária e mais 100% das contribuições vertidas pelo Patrocinador para o mesmo fim, ou seja, todas as contribuições e a rentabilidade.

Não é cobrada taxa de carregamento sobre portabilidade recebida de outras entidades de previdência complementar e não incide tributação sobre os recursos na portabilidade.

APOSENTADORIA E PAGAMENTO DO BENEFÍCIO

Por quanto tempo irei receber o benefício do PLANO SCPREV?

O benefício de Aposentadoria Programada ou por Invalidez consistirá numa renda temporária mensal, com prazo de duração definido pela sua expectativa de sobrevida ou, caso você queira, pela expectativa de sobrevida do seu respectivo beneficiário previsto nos incisos de I a VII, do art. 13 do Regulamento, com a maior expectativa de sobrevida, na data da concessão do Benefício.

O que acontece se eu sobreviver ao prazo de pagamento da Aposentadoria Programada ou de Invalidez?

Caso você esteja recebendo um benefício de aposentadoria de forma continuada (mensal) e sobreviva ao prazo de pagamento estabelecido, você terá direito ao Benefício por Sobrevivência do Assistido, que corresponderá a 100% (cem por cento) do valor recebido a título de aposentadoria no último mês do prazo estabelecido.

Vale destacar que o Benefício de Sobrevivência de Assistido é vitalício.

Caso, em qualquer momento, o benefício de aposentadoria seja inferior ao mínimo, o saldo de contas remanescente será pago de uma única forma, encerrando todas as obrigações da entidade para com o participante.

Eu posso sacar uma parte da minha reserva no momento da aposentadoria?

Sim. Esta é outra vantagem do PLANO SCPREV. No momento da concessão do seu benefício de Aposentadoria Programada e do Benefício Suplementar, caso haja, você poderá sacar um percentual de sua escolha, limitado a 25% (vinte e cinco por cento), do seu saldo de conta individual.

Dessa forma o seu benefício de renda mensal será calculado considerando o saldo remanescente da sua conta individual.

O que acontece com os meus recursos se eu falecer e não cadastrar nenhum beneficiário no PLANO SCPREV?

Inexistindo beneficiários e ainda restando saldo na Conta Individual de Benefício não Programado (CBNP) do seu Plano, este será pago em parcela única aos herdeiros legais, sendo destes a responsabilidade pelo seu requerimento e pela comprovação dessa condição sucessória.

Qual será a renda no momento da aposentadoria?

Você pode solicitar aos nossos consultores previdenciários uma simulação de renda na aposentadoria. O valor do benefício no simulador indica uma estimativa de renda, que poderá ser maior ou menor de acordo com a reserva acumulada.

Mantendo as contribuições mensais e realizando contribuições esporádicas (facultativas), você poderá aumentar a reserva, portanto, aumentará a expectativa do valor do benefício. Vale lembrar ainda que o tempo de contribuição é um fator que influencia diretamente na sua reserva.

O pagamento da pensão por morte é vitalício?

Caso você tenha optado, no momento da concessão do benefício de Aposentadoria Programada ou Aposentadoria por Invalidez, por receber a renda no prazo correspondente a maior expectativa de vida entre seus beneficiários, estes terão direito ao Benefício de Sobrevivência, caso você venha a falecer na condição de assistido e se eles sobreviverem ao prazo de pagamento da pensão por morte.

Quem paga o Benefício por Sobrevivência quando o Participante vive além da expectativa de vida?

O pagamento do Benefício de Sobrevivência, benefício de caráter vitalício, é garantido pelo Fundo de Cobertura da Sobrevivência.

O Fundo é formado com a Contribuição de Sobrevivência, que corresponde a um percentual descontado mensalmente da Contribuição Normal de todos os participantes ativos.

Durante o recebimento do benefício, os participantes também recebem o 13º salário?

Sim. Esta é outra vantagem do plano. São pagas 13 rendas na aposentadoria, ou seja, na fase de recebimento do benefício, os participantes também receberão o 13º salário.

CANCELAMENTO DO PLANO

Posso suspender as contribuições?

O Participante Patrocinado ou o Participante Facultativo afastado ou licenciado temporariamente do cargo efetivo ou da carreira militar, sem direito à Remuneração, poderá solicitar a suspensão das suas contribuições vertidas ao Plano, por um período de até 12 (doze) meses, podendo renová-la uma única vez pelo mesmo período, exceto as contribuições destinadas ao Custeio Administrativo, ao Fundo de Cobertura dos Benefícios não Programados e a Contribuição Complementar para Risco, caso queira manter esta cobertura.

No caso da opção pela suspensão de contribuição por Participante Patrocinado, a este também competirá o pagamento das contribuições destinadas ao Custeio Administrativo e ao Fundo de Cobertura dos Benefícios não Programados referentes à parte do Patrocinador.

Posso solicitar o cancelamento do Plano?

Você poderá solicitar o cancelamento do Plano por meio da assinatura do Requerimento de Desligamento disponibilizado pela Entidade.

Com o Plano cancelado, os recursos ficam disponíveis para resgate ou portabilidade, porém uma das condições para exercer o direito aos respectivos institutos é a desvinculação junto ao Patrocinador, ou seja, o rompimento do vínculo funcional.